経済評論家の森永卓郎氏がステージ4の膵臓がんを患っているとの衝撃の告白をラジオで告白されたのが昨年12月末日のことでした。その後、体に合わない抗がん剤を投与したことで生死の境を彷徨うなど過酷な治療を経てようやくラジオ番組での復帰を果たされました。私は森永氏がレギュラーのラジオ番組は経済評論家としての情報量や知識もそうなのですが、あの独特の空気を読まない立ち振る舞いが面白くて欠かさず出演しているラジオを聴いています。もちろんがん闘病は継続しており、予断ならない状況ですが、とりあえず復帰してくれたのは安心しました。

その森永氏が、ラジオ番組で自身が加入していたがん保険について詳細を説明していたことが興味深かったのでWEB記事を乗っけたツイートを紹介します。

節税で法人で保険契約しちゃったのね

— 逃水 (@road_mirage_77) January 29, 2024

森永卓郎氏、がん治療費「300万(円)は超えましたね」 がん保険加入も「私には1円も出ない」 https://t.co/6M8HhfMPCc

森永氏の掛けていたがん保険が自分の会社名義で契約していた法人契約にしていたことで保険金が降ろせなかったと告白した森永氏、一体何が拙かったのか?ということで今回は法人名義の保険契約について語っていきたいと思います。一般の人にとって保険の法人契約って縁がないように思われるでしょうが、実はかなり縁があるのですよ。

個人契約と法人契約

私たちが保険に加入する場合には。保険会社を通じて加入します。自分自身の保険を加入する場合には保険契約者は自分が、家族が自分のために加入する場合には契約者は家族名義にするケースが殆どです。本来保険に加入する目的は病気やケガなどに備える自分を守るためのものなのですが、これがいわゆる個人保険というものです。

もう一つ法人契約というのがありまして、こちらの契約者は会社、いわゆる法人になります。被保険者はその会社に勤めている従業員となります。会社側が契約者となり、従業員を被保険者にして法人契約をする目的は従業員の福利厚生のためです。万が一従業員が病気やケガで入院通院したときに会社側から手当を支給できますし、死亡したときには遺族に死亡保険金を支給することができます。会社勤めをされている方で、自分の会社の福利厚生を確認していただければこうした病傷手当や死亡手当がある場合は法人契約をしていると思って良いです。福利厚生が充実した会社は魅力的に映りますし、法人保険で福利厚生を充実させ社員に働きやすい環境を提供することは、職場の定着率を上げることにも繋がります。

法人保険の一般的な指定名義人

会社側のメリットとして節税対策というメリットがあるのです。法人保険の保険料は損金として計上できるので、会社の利益が圧縮されます。会社の利益が減ると、法人税の課税対象となる金額が減ることになるので、企業が支払う税金を抑えることができるのです。損金にできる額は、一被保険者あたり年間30万円以下ですので、従業員が多ければその分、損金を増やすことができるのです。ちなみに2019年以前は損金に上限がなく全額損金扱いできました。昔に比べて優遇措置が縮小されてはいますが、事業者としては十分活用できる節税対策であることに変わりはありません。

税金対策優先が裏目に

ここまで法人契約について解説していきましたが、冒頭で触れた森永卓郎氏が陥ってしまった「ミス」を森永氏を証言と併せて改めて検証していきたいと思います。

「失敗したのは、ラジオのギャラもテレビのギャラも原稿料も本の印税も全部私の会社に入ってくる。私の会社は金持ちなんです。私は給料をもらっているだけだから、たいして金持ちじゃないんです。医療費は私が払わないといけないんです。会社は払えないんです。社長でも会社の金で医療費を払うと横領になっちゃうんです。面倒くさいことになっている。もっと面倒くさいのが、先週がん保険に入っていたのが分かったんです。私は入ってなかったんですけど、会社が私にがん保険を払っていたんです。お金が出ることになったんですけど、保険会社に問い合わせたらがん保険の給付金は全部私の会社に払われるんです。私には一円も出ない。会社だけが儲かる仕組みになっていて。私が悪いんですけど、深く考えていなかった。まさかがんになると思っていなかった。皆さん、がん保険は自分で入りましょう」

前の段落の図表で一般的な事例として法人名義の支払われる入院給付金の受取人は社員と記していますが、法人に指定することもできます。(死亡保険金も同様)ただし、そうすると受取人は会社になりますので、保険金は当然法人で受け取ることになります。このとき、法人で受け取る税金は「雑収入」となり、法人の利益に上乗せされます。森永さんの場合、給付金受取人は法人名義にしていたようです。

スポンサーリンク

法人名義だと会社経費として計上されます。法人収入が多いと利益にかかる税金が増えることになります。仮に300万円を給付金で受け取ると、せっかく保険金を受け取ってもその分が課税されるので下手すれば半分近く税金が引かれることになります。

医療保険やがん保険の保険金は、一般的には治療費として契約していますから、治療費として経営者個人がお金を使うために法人から300万円を移した場合、今度は経営者個人に対して税金が発生するため、法人と個人の税金が二重で課税されてしまうことになります。

そうすると、場合によっては300万円の保険金を受け取っても、法人税が増え、個人の税金も増えてしまうために実質手元には半分くらいの保険金しか入らなくなります。これが森永さんがやってしまった致命的なミスなのです。

仮に法人契約にしていても、がんや三大疾病などの大きな病気に罹った際に、会社の福利厚生として従業員に支給する目的がありますから、これはこれで良いのですが、従業員自身が個人の治療費として使いたい、それもなるべく現金化したいならば別個に個人で契約することが望ましいと言えます。

後で受取人変更することも可能

法人契約は退職金積立目的のための養老保険があり、解約することで一定の掛け金が戻ってきますが、がん保険や医療保険のような掛け捨てタイプの商品は、病気にならなければお金が戻ってくることはありません。しかし傷病発生や入院通院などの従業員のための福利厚生として活かせることができます。更にこうした掛け捨て保険商品を法人契約にする理由はずばり「節税効果」です。

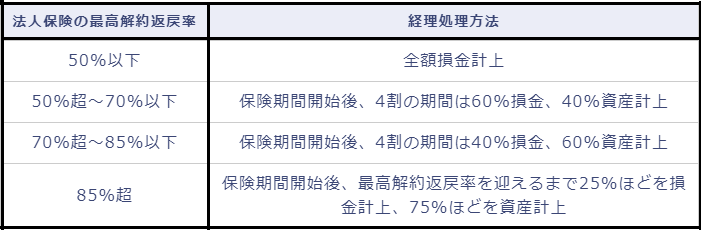

現在の保険商品は節税対策として有効な商品は「掛け捨て型」です。がん保険などの掛け捨て保険は節税効果には向いているのです。節税しやすい=損金割合が高い保険商品は解約返戻率が低い商品、すなわち掛け捨て部分が高い商品です。基準に損金算入できる割合を以下のように定めています。

全額損金計上できるがん保険のような掛け捨て型は会社として魅力です。理由は掛け金が少額であること。掛け捨てでは積立額が戻らないので節税どころか掛け金が無駄になってしまうことです。またがん保険はがんになっても、様々な要件を付けて保険金が下りないからくりを仕込んでいる保険会社もあります。保障内容や保険金が下りる事例をしっかり把握しておかないといけません。

ここまでご覧のようにがん保険は個人と法人と2種類の形態で加入できますが、個人の治療費として使うのであれば、やはり個人契約が望ましいと言えます。しかしわざわざ解約して入りなおす必要はありません。法人保険は、契約期間の途中で保険金受取人を変更できるのです!

森永氏も受取人を法人から自分名義に変えておけば良かったのですが、仕事も忙しいでしょうし、加えて自分の会社を運営しているのだから、保険契約を見直す余裕もなかったのでしょうかね。こうした失敗を教訓に今同様の保険契約をされている方は見直しておくべきでしょう。

最後までご覧いただきありがとうございました。よろしければ↓クリックお願いしますm(_ _)m

雑学・豆知識ランキング