バブル期の定額・定期貯金は凄い高金利だったのは、このブログでも紹介していましたが、民間金融機関では定額・定期貯金よりも魅力ある高額金利商品を次々に販売していました。

90年の新聞広告にはこんなあり得ない数が踊ってたそうです… pic.twitter.com/do5iC6dSlA

— アームズ 魂 (@fukuchin6666) March 28, 2021

バブル期にはご覧のように10%近い金融商品が世に出回っていました。今のゼロ金利からすれば信じられませんが、このように新聞紙面で宣伝していたものです。今回はバブル期に販売された高金利金融商品はどのようなものがあったのかを紹介しますので、時代の違いを噛み締めていただければと思います。

バブル経済と高金利商品

バブル期は好景気であったと同時に金利が物凄く高かったのです。高金利となった原因は日銀の金融政策にあります。バブル直前に起きた「プラザ合意」によりドル円の為替相場が240円台だったのが150円台となり空前の円高になりました。これにより円高不況に陥ったのですが、これの対抗策として金利を引き下げるという方法がとられました。

金利が低くなると銀行からお金を借りやすくなるので、企業がお金を借りて新しい工場を建てたり新事業へ投資をすることを促し、景気の回復をはかります。この低金利が功を奏し、市場に資金が流れ、景気が回復することになります。ところが市場に流れた「資金」が思った以上に膨大な量でした。特に不動産は都市圏を中心とした史上空前の地価高騰に繋がります。転がすだけ転がせば雪だるまのように増えてくる土地価格の伸びは凄まじいものでした。価値の上昇に根拠はないのに、人々は熱狂し、更に投資投機は過熱していく異様なものでしたが、当時は誰もが「あたりまえ」「これが日本の実力」と信じていました

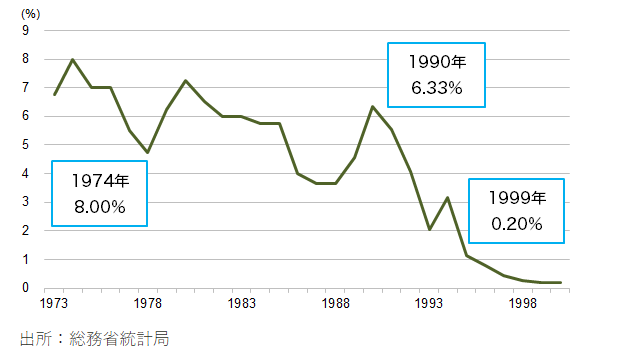

その熱狂に踊らされる形で預貯金の金利がグングン上昇し、1990年9月には最高値となる最高金利を付けることになります。バブル期突入前には低金利だったのが、僅かの間に劇的な急上昇を遂げた預貯金金利により、今度は預貯金に資金が流れることになるのです。

「中国ファンド」「ワリコー」「ビッグ」など高金利商品が人気を集める

以前、今ではあり得ない昔の貯金金利はこんなに高かった!?という高金利時代の郵便貯金の記事を書きました。10年満期で半年複利で、バブル期には最高で6.33%という魅力的な商品でした。

定額貯金は10年満期の半年複利で満期まで預けていれば元金の2倍近くまで増えるという大変お得な金融商品でした。一方で民間の金融機関にも定期貯金がありますが、それ以上に高金利で大変お得な金融商品が発売されていました。代表的な金融商品を紹介いたします。

中国ファンド「中期国債ファンド」

主に中期利府国債(中期国債)を中心に公社債で運用する追加型公社債投資信託をいいます。これは、株式を一切組入れず、リスクを少なくして、安定した運用収益の確保を目指すもので、同期間の定期預金より運用利回りが高いこともあります。

預入金額は1円以上1円単位で購入でき、預入期間は30日以上無制限となっています。収益分配金は運用実績に応じて毎日分配し、月末に一括して再投資するため、複利効果が期待できます。

ワリコー「割引金融債券」

購入時に額面から利息部分に相当する割引料を控除した金額を払込み、満期時に額面金額を受取る「割引形式」の債券をいいます。

預入金額は1万円から一万円単位で、預入期間は1年のみ。課税方式は、通常の預貯金や利付債の20%の源泉分離課税とは異なり、償還差益(=額面金額-払込金額)に対して18%の源泉分離課税(雑所得扱い)と他の金融商品よりお得になっていました。他の金融商品に比べて利率はやや抑えられていましたが、税率の優遇もあり、売上件数を伸ばしていきました。

ビッグ「収益満期受取型貸付信託」

信託銀行にて販売された「貸付信託」商品です。貸付信託とは、信託銀行が多数の顧客から集めた資金を長期貸付などで運用し、そこから生じた収益を元本に応じて分配する信託商品をいいます。

預入金額は1万円から一万円単位で、預入期間は2年と5年、収益配当金が満期時に一括して支払われるます。信託期間中に運用収益を再運用(半年複利)します。これは、変動金利のため、金利上昇期に強みを発揮し、半年毎に収益配当金を受け取らないで、さらに大きく殖やしたい場合に利用するのが基本となります。元本は、信託銀行が保証します。

これらの商品は郵便局を上回る高利率を謳って販売されていました。特徴的なのが正式名称では商品の特徴の全容が分かりにくかったことで、略称やカタカナ別称を用いて覚えやすくなっていることで、いずれも郵便局の定額貯金利率より高い金利が設定されています。建前上、元本保証はないと謳ってますが、いわゆる株や外貨で運用するものとは違い、販売している金融機関独自で運用を行うので金融機関が破錠しない限り、それほどの心配はありませんでした(当時は・・・)金利上乗せ分の還元実績を果たしていたこともあり安心して購入できたのです。

こうした高金利商品があちこちの金融機関で販売されていて、売上は好調、この頃にまとまったお金預けていればほぼリスク無しで一財築くことができたのです。

低金利時代突入とともに迎えた高金利商品の終焉

こうした高金利商品もバブル崩壊を迎えて、公定歩合の下落が止まらなくなりすっかり魅力を失うことになるのでした。バブル以降では1997年に金融再編とも言うべき、金融ビッグバンが起こり、商品の多様化や銀行・証券・生保を問わず扱えるようになると、消費者ニーズに沿った魅力あるシステムが構築され、次々と販売されることとなりました。

スポンサーリンク

しかし低金利に歯止めはかからず、興銀やたくぎん、山一證券といった大手金融機関の破綻という黒歴史を経て、遂にゼロ金利、果てはマイナス金利という時代を迎えてしまいます。商品の多様化や利便性もはや低金利の前には成すすべ無し、高金利を謳った金融商品は相次いで消えてしまうのでした。

ということでバブル期の象徴的な金融商品として名を馳せた民間の金融商品について取り上げていきました。当時の広告とか見ると今では考えられない高金利が躍っていたものですが、こういう時代がまた来るのでしょうか?切実に希望していますが果たしていつになることやら、自分が生きている間に訪れるのでしょうかね(^_^;)

最後までご覧いただきありがとうございました。よろしければ↓クリックお願いしますm(_ _)m

雑学・豆知識ランキング