世の中に様々な保険商品が出回っていますが、その個別の事案ごとに保険適用の有無が異なります。例えば火災保険は地震による火災発生での家財消失では保険が降りません。そのため地震保険に別途加入しなければならないのです。こうした損害保険は基本掛け捨て型になるので、何もなければ支払う保険料は無駄になる訳です。しかし災害は誰にも予想できないものですから、地震保険加入は各々の判断で加入するしかありません。、

では戦争で家財消失する場合はどうでしょうか?戦争の当事国となれば空襲などで敵国からの攻撃に遭うリスクが生じます。実はかつて日本は太平洋戦争時に各保険会社から戦争保険という保険商品を販売していました。太平洋戦争時、米軍によるこ空襲で多くの建物や家財が消失しましたが、そうした家財被害に遭った際に契約した保険会社から保険金が支払われるというものです。

戦争保険の概要

日本で保険制度が確立されたのは明治時代からで、日清戦争・日露戦争で亡くなった多くの兵士の遺族に保険金が支払われたことで、国民に対してその必要性の理解が深まりました。それから様々な種類の保険商品が販売されることになりますが、太平洋戦争中の戦争保険臨時措置法や戦争死亡傷害保険法などが制定されることとなり、各保険会社で戦争に備える戦争保険も販売されることになります。

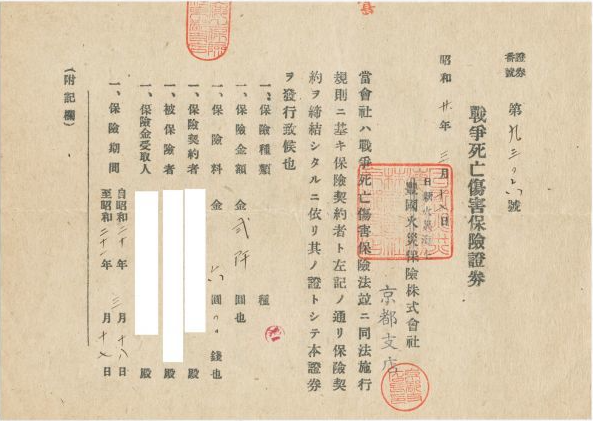

74年前の今日、昭和20年(1945)1月16日に日本生命保険株式会社が発行した戦争死亡傷害保険証券。戦争による被害は通常の保険では免責となるため、特別に法律を作って備えました。家財などの被害も同様で、大蔵省が戦争保険加入を呼びかけています。それだけリスクが高いということでしょう。 pic.twitter.com/97p81v9Eie

— 信州戦争資料センター(まだ施設は無い…) (@himakane1) January 15, 2019

戦争保険の概要について詳しく説明すると、政府の補償のもとに戦争のために被った被害に対して補償されるもので、別名「国営保険」とも呼ばれており、どの保険会社でも扱っていました。一般的な保険では戦争による損害は免責事項になっており、通常の保険証券とは別の証券で引受けることになります。

太平洋戦争時に日本で扱っていた戦争保険は人的と物的損害を補償するものです。人的補償は2種類あり、ある保険会社が販売した戦争保険の補償内容を挙げると、一つは屋内で被った死傷に対する保険料は年1000円の補償に対して3円の保険料。もう一つは屋内外で被った死傷に対する保険料は年1000円の補償に対して10円の保険料となります。保険期間は一年で掛け捨て型となります。

これに損害補償が付加でき、住宅・家財・工場・その他の商品に対し6ヵ月補償1000円に対して2円の保険料となります。

今の物価に直すと1500から2000倍ほどになりますので、おおよその価値はお分かりいただけると思います。

戦争会社の広告

新春特別企画

— 菊池 満⛩️🌸国史に学ぶ歴史学者 (@kikuchimitsuru) January 3, 2020

新聞広告で辿る日本の歴史

昭和19年に掲載された戦争保険の新聞広告です。戦争に起因する保険事故で発生した損害を補償するもので1年間の掛け捨てでした。戦闘における死亡傷害はもとより空襲による物的及び人的損害にも保険金が支払われるという画期的なものでした。#戦争保険 #加入 pic.twitter.com/e48lr4LKxB

当時の保険契約証書

また戦時中の特徴的な保険商品として徴兵保険というのもありました。これは男子が子供の頃に加入し、徴兵検査に合格すると保険金がおりるものです。今の学資保険に似てますが、徴兵制が敷かれていた戦前ならではの保険と言えるでしょうね。

当時の徴兵保険の広告ポスター

空襲が激化する中で保険金支払いはできたのか?

戦争保険に限らず、国内では保険商品加入の促進PRが積極的に行われていました。その理由は戦局が進む中、軍事費用を賄うために保険会社を通じて軍事資金を集める必要があったからです。特に戦争保険はその一躍を担う主力商品として販売に力を入れていました。

しかし戦争が激化していくにつれ、日本国内大規模範囲での大空襲で各保険会社は資金と人員不足に陥り、保険金支払いの請求に遅延が生じることになりました。保険を掛けた国民も多数の死傷者を出し、契約者の戦死や保険証書の焼失などによる不明で保険契約の存在を知らなかった遺族も相当いたでしょうから保険金を受け取ることができなかった人は少なかったのではないかと思われます。

また終戦を迎えると終戦の混乱で国内は食料、資源、資金が失われることとなり日本は史上空前の高インフレ状態にに陥ります。国はその対策として新円切替という名目で旧円封鎖の措置をとりますが、それにより戦前の現金資産がほぼ無価値にさせられたのです。そのため実際に支払われても満足な補償受けることはできなかったのではないかと思われます。

戦渦による混乱と戦後の強インフレにより、戦争保険の恩恵は国民に十分に受けることはなかったということになります。

戦争保険は必要ではなかった!

上記に示した通り、戦争がもたらす弊害は保険商品で賄えるものではありません。仮に保険金を受け取ったとしても資産価値が目減りして満足な補償を得ることができなくなる可能性が高いのです。

本来戦争保険はその発生の頻度、損害の程度を予測することが極めて困難で、民営の保険事業になじみにくいものです。紛争地域での海上における船舶の被害を約款に盛り込んだ海上保険を除いて、今日いずれの国においてもあらゆる保険種目の普通保険約款では戦争危険を担保しないこととしているそうです。

スポンサーリンク

軍事資金確保のため保険や国債を国民に買わせて、それを戦争資金として活用されるも、はかなく露と消えてしまう。備えるつもりだったのに無価値にさせられたことを考えれば必要のないものだったということです。今では販売されることはない戦争保険、こうした商品が戦争中に販売されたこと、それが戦後まったく役に立たなかったことは歴史的悲劇であり今後の教訓として語り継がれるべきだと思います。

最後までご覧いただきありがとうございました。よろしければ↓クリックお願いしますm(_ _)m

雑学・豆知識ランキング