今回は皆さんお馴染みの消費税をざっくりと語っていきたいと思います。我々の生活に直結する消費税が導入されたのが1989(平成元)年4月1日ですから今から35年も前のことです。導入当時はそれまで大人も子供もまんべんなく負担を強いられる税制がなく、それを始めて導入するので、世間は消費税反対の大合唱でした。それでも強引に導入した竹下内閣は程なく退陣に追い込まれます。竹下退陣はリクルート事件も関係していますが、それも含めて国民世論は当時の政府に対し怒り心頭だったのです

あれから35年経って、あれだけ嫌われた消費税も生活に浸透していきます。若い人は消費税の無かった時代なぞ知りませんからむしろあって当然と思っているのではないでしょうか。しかし国民負担は確実に増えており、消費税導入後、税率は3、5、8、10%と増えています。それが更に上げるという議論もあり、消費税に嫌悪感を持つ人も少なくありません。

消費税は日本だけではなく、世界各国にあります。税率も20%を超える国もあり、日本はまだ負担が低いと言う人もいます。しかし日本と他の国の消費税は根本的に違うところがあります。実際に他国は消費税を摂り入れても経済成長しているのに、日本は「失われた30年」と称されるように成長が止まっています。なぜ日本だけが成長できないのか?その要因とも言われる消費税について他国の消費税と比較しながら深く検証していきたいと思います。

消費税を導入する経緯

日本が1989年に消費税導入となった経緯は次の3つが挙げられます。

1・税制全体のバランスをとるため

2・個別間接税の問題点を解決するため

3・高齢化社会の財源を確保するため

これまでの日本の税に関する制度は、所得税を中心としたものになっていました。しかし経済や社会構造が消費の多様化やサービス化によって変化し所得水準が上昇することになってくると、時代に合わない制度が出てくるようになります。そうした抜本的な税制の不均衡を解決するために消費税が導入されることになりました。

消費税が導入される前に物品税というものがありました。このブログでも以前取り上げましたが、この物品税がかけられる商品は主に付加価値のある贅沢品に限定されていました。しかし特定の商品に物品税が課せられることでその商品を扱う業者から強い反発がありました。線引きや選別が曖昧なこともあり、ならばあらゆる商品に統一した税金を掛けた方が良いのでは?という結論となったのです。物品税の問題点を解決するために線引き選別なく個別に課税する消費税が導入されることになったのです。

また近い将来訪れるであろう日本の人口高齢化に伴い所得税をメインにした財源では枯渇する恐れがあります。所得税を納税する世代に負担がかかることになるので、消費税を導入することによって幅広く公平に税収入を得られることになります。消費税は今後の日本社会における貴重な財源収入として期待されていたのです。

とは言え、消費税を導入するまで政府(自民党)は相当苦労したようです。最初に導入方針を決めたのが1979(昭和54)年1月に当時の大平内閣が一般消費税の1980年度からの導入準備を閣議決定しました。閣議決定って国会を通さずに内閣で話し合って物事を決めるというアレです。野党は勿論のこと、小売業者や消費者団体の反発を受け、やがて自民党内でも慎重論が出て、結局時期尚早と導入は見送られることになりました。

次に、1987(昭和62)年2月に当時の中曽根内閣が「売上税」の法案を国会に提出しました。売上税は消費税と内容はほぼ同じものですが、大平内閣が導入しようとした一般消費税の二の舞になるから誤魔化すために名称ロンダリングしと考えて良いです。大平内閣とは違い国会提出して議論を戦わせるという正規の手続きなので、まだマシな気がしますが、前年の衆参同時選挙で中曽根首相は「国民や自民党員が反対する大型間接税はやらない。この顔がウソをつく顔に見えますか?」と発言していました。その舌も乾かぬうちに大型間接税をぶち上げたもんですから公約でウソをついた首相への国民の反発は強く、日本国内で反対運動が相次ぎ、結局売上税法案は廃案となったのです。

スポンサーリンク

これで消費税は2度の頓挫となり、一安心かと思いきや売上税が廃案になった翌年の1988(昭和63)年当時の竹下内閣は税制改革関連法案を強行採決し、同年12月24日、消費税関連法案が国会で成立し、自民党として3度目の正直、念願の一般消費税導入を果たしたのです。この3度目も反対の声は挙がりましたが、前年廃案したばかりで反対派も寝耳に水で大きな反対運動で世論を突き動かす前にあれよあれよと言う間に成立となったのです。油断と言えばそうですが、竹下内閣と自民党の並々ならぬ消費税導入への意欲が勝った形となったのです。

その竹下内閣も消費税導入した1989年4月に突然の退陣となります。理由は冒頭で記した通りで、支持率も10%を切る有様でした。そしてこの年の夏に行われた参議院選挙で自民党は与野党の勢力図が逆転する大敗北を喫したのです。消費税の恨みは根強かったのです。

海外と国内の消費税

1989(平成元)年、導入直後の消費税は3%でしたが、1997(平成9)年に5%、2014(平成26)年には8%、そして2019(令和元)年には10%(軽減税率8%)と税率が増えていきます。そして将来的にも更に増税する話も持ち上がっています。

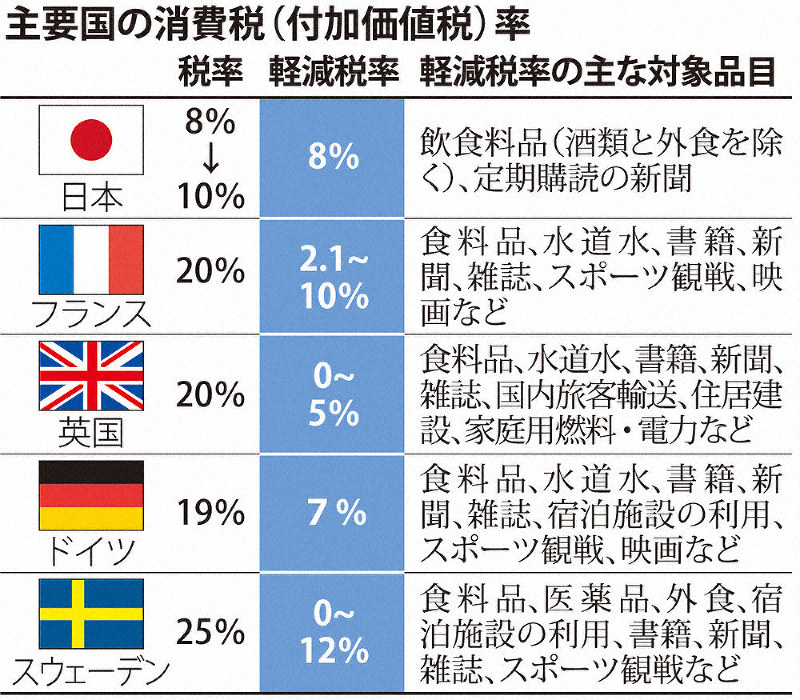

これでは国内景気も冷え込むことは目に見えてます。これまでの消費税増税直後も大きく消費が落ち込んでいますから当然と言えば当然ですが、ここで着目したいのが海外の消費税との違いです。日本の税率は最高10%ですが、海外ではそれ以上の税率が課せられています。日本以上の税率が課せられているのだから景気も相当悪いのかなと思いますが、そうはなっていないようです。ここで世界の消費税率をご覧ください。

上に挙げた諸外国はご覧の通り、日本よりも税率は高く設定されています。しかし日本とは違い、税率が細かく分類されており、食料品など生活必需品については日本よりも低い税率のところが多いのです。ちなみに海外では消費税ではなく「付加価値税」と称されています。その名の通り付加価値のある商品に税を課すという意味合いがあるので、嗜好品などは最高税率を課され、食料品などの生活必需品については低税率もしくは無税となっています。

日本はダイヤモンドからトイレットペーパーまで同じ税率となっていますが、これが果たして公平なのか?海外の付加価値税を見れば高級品と生活必需品の棲み分けがされており、その国の国民も納得しているように思えます。

●実は日本は超重税、福祉超充実国家のスウェーデンよりも税負担が大きい!

税金というのは消費税の他に給与から差し引かれる所得税があります。その他に社会保険料や年金や医療、介護保険などの保険料など収入から引かれるものもありますが、これらをひっくるめて租税・社会保障負担率と言いますが、ここでスウェーデンと日本との税を比較してみたいと思います。なぜスウェーデンを取り上げるのかと言うと、スウェーデンは世界屈指の重税国家と言われているからです。

租税・社会保障負担率

日本 28.8%

スウェーデン 51.6%

この数字だけ見るからスウェーデンの方が圧倒的に負担率が高いです。実に日本の2倍近くです。ところが

国家が集めた税金を国民へ還元する分(社会保障給付費や公財政支出教育費)を差し引いた修正国民純負担率を見てみましょう。

修正国民純負担率

日本 14.0%

スウェーデン 11.9%

逆に日本の方が負担が大きくなりました!スウェーデンは学校教育(小学校から大学まで)はタダですし、年金も十分生活できるくらいに手厚く支給されています。医療費は1回の診察や入院における費用の上限金額が決められていて、300クローネ、日本円で3600円程度で済みます。

スウェーデンは負担が高い分、国民への還元率が高いので高福祉 高負担国家と呼ばれています。負担が高くても社会保障が充実していれば無理に貯めこむこともせず安心してお金を使うことができます。消費マインドは経済を左右すると言われていますが、スウェーデンは国民の消費マインドを上手にコントロールできているようですね。

一方日本は、負担が増えても還元は少ないので、国民はお金を貯めこんで使うことをしません。更に消費税も上がってくるので景気は悪くなる一方です。スウェーデンとは対照的に日本は低福祉高負担国家と言えるでしょう。

日本はスウェーデンなど欧米国と比べて、まだ税率は低いからまだ上げられる余地はありそうですが、他国と比べて税負担が高いのです。おまけに国民負担率が年々増加するのにこれ以上増税って日本経済をますます疲弊させることになります。

意外と知られていない消費税あるある

最後になりますが、消費税について知られていないあるあるを3つ紹介していきたいと思います。

消費税がかからない非課税商品・サービス

これ意外と知らない人多いと思いますが、普段の私たちの生活でもの恩恵を受けているものがこんなにあるのです。公的サービスが主ですが、家賃や教育関係などは大変ありがたいです。上の表でちょっと気になるのが株の譲渡取得ですが、一時所得や雑所得などの別の税金が課せられるので、消費税まで取ったら二重課税になりますので取る必要はないのですが( ̄▽ ̄;) お酒やたばこ、ガソリンがいまだに二重課税なのは納得いかないので早く止めてほしいです。

外国人からは消費税は取らない

消費税は国内の居住者に限定して徴収するという目的があるので、外国人からは消費税を徴収することはできません。日本国内には多くの免税店というのがありますが、ここで免税品を購入できるのは「非居住者」だけです。つまり外国人だけなのです。

なぜ免税品が外国人だけなのか?それは、外国人観光客はいずれ観光を終え自分の国に帰国(輸出)し、自国において日本で購入した商品等を消費使用するためです。消費税とは「国内における消費使用に対して消費税を課する」という性格から国外での消費のために購入するものには消費税が免除されるようになっているのです。

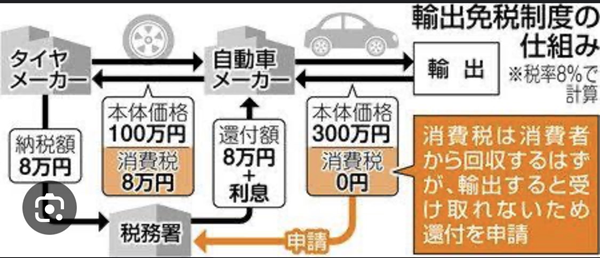

もっと大きな免税の話をしますが、例として海外に輸出をしている企業が仕入れに掛かった消費税が、払い戻され企業に戻ってきているのです。

海外で輸出され、消費されるものには消費税を徴収することはできませんので、あらかじめ徴収した消費税を還付する仕組みが輸出免除制度です。一部では「輸出戻し税」と称して輸出企業の丸儲けだ!と批判の声をよく耳にしますが、消費税という特性で外国向けの商品から消費税は取れませんし、企業の儲けでもありません。

消費税の目的は本来財源ではなく物価調整のため

記事の中で度々消費税は「財源」と記して説明しましたが、実はそうではなかったのです。正確に言うと枕詞は消費税ではなく「税金」全般が定義となります。なぜ税金は必要なのか?それは、インフレが行き過ぎるのを防ぐためだということです。インフレを抑えたければ、投資や消費にかかる税を重くすれば良いのです。逆に、デフレから脱却したければ、投資減税や消費減税を行います。つまり税金とは本来、物価調整の手段として活用されるべきものなのです。

よく消費税は財源確保の手段と言われていますが、景気が停滞しているときには減税をしなければ景気は回復しません。消費税を1%増減すると2.6兆円も税収が変わってきますが、それを犠牲にして増税などしたら景気はますます悪化するだけです。本来ならば景気の変化に応じて税金の税率を調整しなければならないのに今の日本を見ると消費税は勿論のこと、所得税や社会保障費など全般的に負担が増えていますよね?これでは国税が増えたところで、国は成長できません。

ですから消費税に限らず税全般は財源としてではなく物価調整の役割として認識しなければなりません。日本がこれまで行ってきた誤った認識がまかり通ったおかげで失われた30年と言われるのです。

ということで、今回は消費税について語っていきましたが、この制度が他の国と比較して国民のためになっているのか?現状ではそのようなことにはなっていないと思います。生まれた時から消費税があったという世代も増えてきましたが、30年以上日本経済の足を引っ張ってきた消費税という制度をもっと認識し検証していくべきではないでしょうか。

最後までご覧いただきありがとうございました。よろしければ↓クリックお願いしますm(_ _)m

雑学・豆知識ランキング