今回は急遽、ドコモ口座からの不正出金被害について書いていきます。報道されている内容が不足していることもあり、それほど深刻に受け止めていない方が多いのではないかと思われます。例えば「ドコモ口座をもっている人が被害に遭った」これが一番認識として多いと思われますが、ドコモ口座無いから関係ないではありません。携帯がドコモじゃないから関係ないではありません。口座は無くてもあなたが持ってる銀行口座からドコモ口座を通じて預金を引き出されてしまうのです。

本人確認なし偽名OK

ドコモ口座は現金を扱えるプリペイド型のバーチャル口座であり、だれでも無料で開設することができます。銀行口座やコンビニ等からドコモ口座へ入金すれば、ユーザー間の送金やネットショッピング等様々な用途に利用できます。

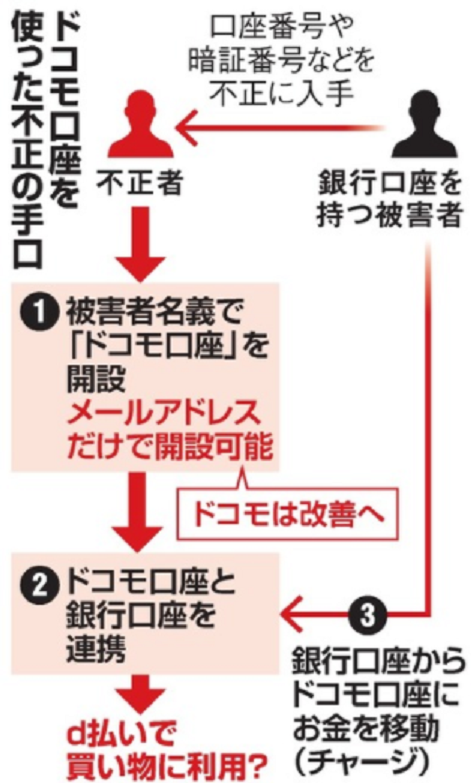

今回問題となった送金システムを使った不正出金は、ドコモ口座を使って標的の銀行口座と暗証番号を暴き出し引き出されています。なぜそんな事ができたのか?まずはドコモ口座開設の手順をみていただきたいと思います。

ドコモ口座を開設するためにはdアカウントを作成します。そのdアカウントを使ってドコモ口座の新規登録を行います。そして様々なサービスを受けるために本人確認を行うのですが、その本人確認は銀行口座と暗証番号の登録だけでいいのです。つまり免許証や健康保険証の提示が必要ありません。これが今回不正出金の手段として利用された要因なのです。

紐付けする銀行口座も他人のものを登録すれば、他人に成り代わって利用することができるようになり、結果、今回のような不正出金事件が発生してしまったのです。

銀行側の責任は?

今回の問題はドコモ口座のずさんな本人確認システムが最大の原因なのですが、紐付けされる銀行側にも問題があります。ドコモ口座と連携している主要銀行をご覧ください。

・対象銀行に口座がある→ 被害の可能性大。

— ぼに (@bonizo) September 9, 2020

★マークついてたら大至急、出金履歴確認を!

マーク無しも危ないかも?

◎マークついてたら、多分大丈夫…だけど念のため確認を!

これ、被害あっても補償されないとか、遅くなる可能性。

銀行とドコモで責任なすりつけあいで。マジ気をつけて pic.twitter.com/uM55zexGRm

銀行によっては二段階認証されているものもあり、そちらでは被害が確認されていませんが、ご覧のように被害を出した銀行は10行以上にのぼります。不正ハッキングに備えた対応不足が今回の被害拡大に繋がってしまったと言えるでしょう。

紐付けしている銀行側としては早急にドコモ口座の新規登録を停止することは勿論ですが、口座からドコモ口座へのチャージ機能を止めない限りは安心できません。現時点の対策は新たに不正な連携を防いでいるだけで、すでに連携が成功している場合、自分から申立てない限りはそのままなのが現状なのでまだ不正引出し可能となります。

既に不正に紐付けされている口座はどうなるのですか?チャージも停止してください

— キャスパー55 (@kdlgl_z3) September 9, 2020

ですからこの対応ではまだ駄目なのです。早急にチャージ機能を止めてください!

教訓とすべきは

現時点で被害額が1800万円と発表されていますが、まだチャージ機能が継続されている場合には今後も引き出され、被害が拡大する可能性があるので十分注意してください。IT文化と言われて久しい世の中になりながら、こうした不正横行も後を絶ちません。そのためにも厳重なセキュリティー対策は必須のはずですが、ドコモも紐付き銀行も脇が甘すぎますね。せめてドコモ契約者限定としていればこんなことにはならなかったのに。

被害額はすべてドコモ口座側が全額補償とのことで、被害者としては安心です。一方のドコモ口座は今回の件で信用ガタ落ちでしょうから、事業の見直しは避けられそうもありません。ドコモ口座は電子マネーの一種であり、お金を持つ必要のないこうしたキャッシュレスサービスが勢力拡大している中で他のキャッシュレスサービスにも影響は避けられません。なぜこうした犯罪温床の激甘システムとなったのか?当事者もそうですが、監視体制を敷く行政も含めて社会全体で深刻に受け止めなければならないでしょうね。