実家が商売やっていて小銭が集まりやすいので、ちょくちょく銀行で両替えしています。この前も小銭をいっぱい抱えて通帳に入れようと銀行(正確には信用金庫)に持ち込んだのですが、何と660円の手数料を取られました。

金額にして約3万円ですから5%分を手数料で取られた形になります。利息の付かない時代に実質的なマイナス金利が顧客に課せられているのが現実なのです。両替だけではなく最近銀行サービスの有料化がとても増えているように思えます。入金・出金・送金・通帳新規作成も有料は当たり前、銀行を普段利用している私たちはこの先どうすれば良いのでしょうか?

有料化される銀行サービス

ここで有料化サービスについて既に実施しているもの、これから実施されるものについて代表的なものを項目別に記載してみましたのでご覧ください。

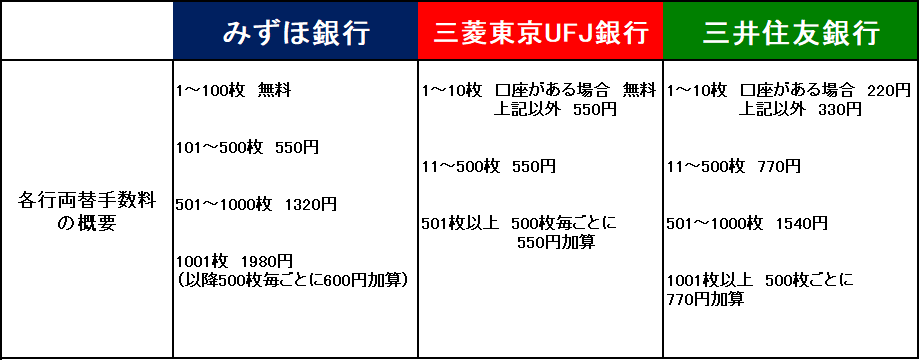

①小銭の両替(入金も含む)

冒頭に紹介した両替サービスは多くの金融機関で「大量硬貨取扱手数料」という名目で、一定数以上の硬貨を取り扱う場合は通帳に入金する場合でも同様に手数料がかかるようになりました。三大メガバンクでも既に導入されています。またお札も新券の両替にも手数料が発生する銀行もあります。

② 通帳の新規作成

みずほ銀行で紙の通帳を希望する場合は、手数料がかかり、70歳未満の人は通帳1冊につき1100円(税込/以下同)を支払うことになります。

同じく三井住友銀行は、2021年4月以降、口座開設時に紙の通帳を選ぶと年間550円の手数料を徴収する予定です。しかも、口座開設した人が、2年以上入出金がなく、かつ預金残高が1万円未満で、ネットバンキング『SMBCダイレクト』の利用設定が済んでいない場合、年間1100円の手数料がかかります。

三菱UFJ銀行は上記2行とは異なり、紙の通帳の有料化には踏み切っていないものの、2021年7月から口座開設をした人を対象に、2年以上入出金のない場合は、年間1320円の手数料を徴収することを発表しました。

③ ATM現金引き出し

他行の銀行はもちろんのこと、土日祝日、営業時間外では一定数の手数料がかかります。上記で掲載した三大メガバンクは営業日開店から夕方6時までは無料ですが、それ以外は110円かかります。他行銀行ATM引き出しは220円です。わざわざ自分の口座を所有する銀行に出向くよりもコンビニとか近くの銀行で引き出すケースが多いですから無料で引き出すタイミングはあまりないのではないでしょうか。

④ 口座維持手数料

これに関してはまだ実施した銀行はありませんが、そうした方針を打ち出す銀行がこれから出てきて、他行も追随するのではないかと見ています。残高が一定金額以下になったり、取引が極端に少ない場合には口座維持手数料を徴収することになるでしょう。実は外国では残高が一定金額以下の場合、手数料を徴収するのはごく当たり前の商習慣です。日本の銀行の場合は、企業努力で手数料はかからないようにしてきたのです。

背景には銀行経営の悪化とコストカット促進

銀行がサービスの有料化を進める最大の目的はコスト削減です。紙の通帳を1冊発行すると、1口座あたり年間200円の印紙税が国に徴収されることになります。メガバンク1行あたり年間数十億円、銀行業界全体では年間約700億円を支払っているので通帳の発行は金融機関にとって赤字の元になるのです。

一方オンライン上のデジタル通帳には印紙税は課税されないので顧客にはデジタル通帳を推奨しているのです。しかし印紙代200円は理解できるとして、通帳の新規発行で1000円掛かるのは顧客からしたら納得いきませんね。

コスト削減の動きはATMの減少にもあらわれており、メガバンクと地方銀行は2000年代に入ってから全体で2割ほどATMを削減しています。日本のATMは1台あたり価格は約300万円ともいわれ、現金の搬入やメンテナンスにかかる人件費などを合計した維持費は年間約1台700万円に上ります。

もし、1000台のATMを減らせれば、それだけで年間約70億円のコスト削減効果があります。また経費削減を人件費にも向けられる形で銀行店舗の廃止や統合する動きも目立つようになりました。

安定した職業としてイメージのある銀行ですが、時代は変わり低金利時代が長く続き、銀行経営を圧迫し業績悪化を招いています。またネット銀行の台頭で三大メガバンクとは言え、悠然と構えていられなくなり生き残りをかけて熾烈な競争にさらされているのです。

顧客側が取り組むこと

銀行の経営が大変なのはわかりました。しかしだからと言って素直に手数料を支払ってあげる義理などありません。顧客側も不況のあおりで収入が下がって、僅かな手数料でも蓄積すれば大変な額になります。私たち顧客の立場からすれば余計な手数料を支払うことのないよう、銀行のシステムをしっかり把握しておくことです。

例えば両替で手数料が発生するのであれば掛かる枚数分は持ち込まないことです。100枚以上から掛かるのであれば、それ以下であれば手数料はかからないので、こまめに両替するよう心掛けることです。

紙の通帳に慣れている人ならばデジタル式に切り替えるのに抵抗があるでしょうが、デジタルに変えることで紛失の心配もなくなり、記帳の手間もかかりません。また銀行によっては金利など一般口座より優遇されることもあります。ただしデジタル通帳はスマホやパソコン所有者限定なので、それらを所有していないと利用できませんので紙媒体を完全に廃止することにはならないと思います。両方使えないので切り替える時にはよく検討してから切り替えるようにしましょう。

どうしても手数料支払いが避けられない場合は取引する銀行を増やすことで有料サービスを使い分けると良いでしょう。諸所のサービスによって手数料も違うので、この手続きはA銀行で、この手続きはB銀行といったように手数料の安さで選ぶことで余計な出費は抑えられます。

あと肝心な事を言い忘れましたが、ゆうちょ銀行は通帳新規・両替・ATM引出は無料です。ゆうちょ銀行をメインバンクに切り替えるのも手ですね。

ただでさえ低金利で利息が付かないのに無駄に手数料を銀行に献金するなどバカバカしいです。これまで銀行で両替する機会のある人や会社は生活防衛手段として手数料を取られないよう対策を心がけておくことが大事です。